Tener una tarjeta de crédito puede representar un instrumento financiero útil o un verdadero dolor de cabeza, dependiendo del uso que le den las personas

Leer más: Trump y la “teoría del loco”: cómo su impredecibilidad está redibujando el orden global

En Estados Unidos casi la mitad de los ciudadanos tiene deudas con tarjetas de crédito con tasas de interés que promedian más del 20 %, según una encuesta de Bankrate.

Además, y tal como detalla la Reserva Federal de Nueva York, los estadounidenses tienen una deuda colectiva de 1,2 billones de dólares en tarjetas de crédito y al menos el 64 % de los deudores afirmó haber evitado tomar decisiones financieras debido a los saldos pendientes.

Si bien los analistas creen que los estadounidenses se endeudan por razones válidas como la compra de alimentos, seguridad, entre otros, también es un hecho que el uso irresponsable y gastos excesivos son dos puntos críticos que se suman al escenario.

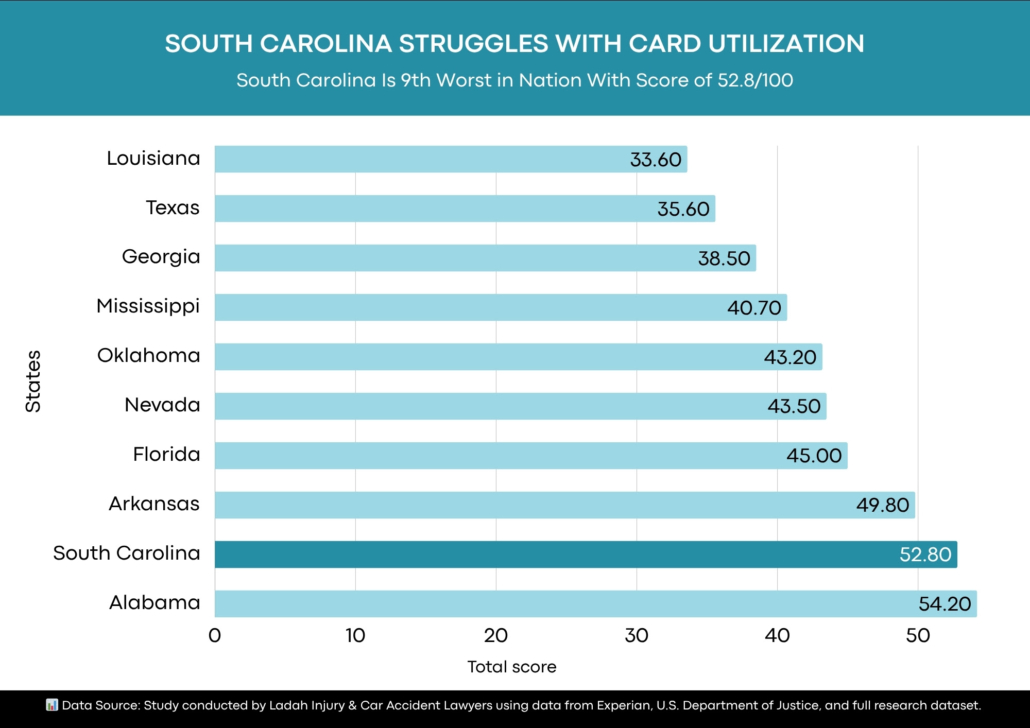

Carolina del sur entre los más irresponsables

Recientemente, un bufete de abogados especializado en lesiones personales analizó los patrones de uso de tarjetas de crédito y la responsabilidad financiera en todos los estados del país.

Para determinar cuáles son los estados más irresponsables, los investigadores midieron la deuda, el uso de este instrumento financiero y la calificación FICO, que es la puntuación crediticia que los prestamistas utilizan para evaluar la solvencia de un prestatario.

Las métricas de cada criterio se sumaron para clasificar los estados de menor a mayor en una escala de 100 puntos.

En el caso de Carolina del Sur, el estado ocupó el noveno lugar con una puntuación de disciplina de tarjetas de crédito de 52.8/100.

A juicio de los investigadores, el estado tiene un saldo promedio de tarjeta de crédito de $6,498 frente a un ingreso medio de $59,661 que representa el 10.9 % de los ingresos y una puntuación FICO promedio de 28/30 en la calificación crediticia.

“El estudio muestra que los estados con peor desempeño reflejan una combinación perfecta de factores económicos: ingresos medios más bajos, combinados con una estrategia agresiva de marketing crediticio en regiones con poca educación financiera”, añadieron los investigadores.

Según los analistas, las compañías suelen dirigirse a los consumidores de estas zonas con ofertas de límites altos.

Sin embargo, al no existir una educación adecuada sobre el costo real de mantener saldos, los residentes pueden verse atrapados en ciclos de deuda de los que tardan años en salir.

Fuente: Nota especial

inSouth Magazine, desde el 2015 exaltando los valores de nuestra comunidad Latina. Síguenos en nuestras redes sociales como @insouthmagazine y mantente informado.

¡inSouth Magazine siempre contigo!

Seguir leyendo…